ローリスク・ゼロリターン

たんす預金\(^o^)/

ノーリスクなのかと思いきや違うようです。盗まれたり火事や自然災害で失う恐れがある。それとインフレ=物価上昇すると目減りすることになる。政府?日銀総裁?がインフレ2%を目指している、というのも何となく知っている。そう考えると十分にローリスクな方法ですね。

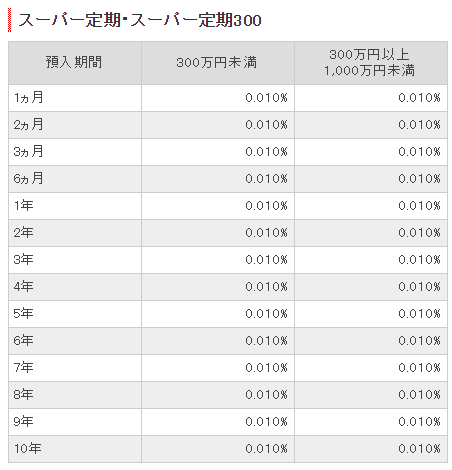

ローリスク・ローリターン

銀行預金:0.001%

例)東京三菱UFJ銀行

外貨預金:0.3~0.85%

例)東京三菱UFJ銀行

国債:0.05%

財務省:個人向け国債

ミドルリスク・ミドルリターン

外債:ドイツ0.453%~ブラジル10.810%

カブドットコム証券

外貨MMF:ETF上場投資信託:REIT不動産投資信託:このへんもいずれ勉強してみたい。

不動産投資:勉強することが多すぎる気がしてどうだろう。

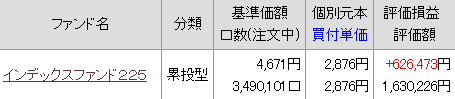

投資信託:

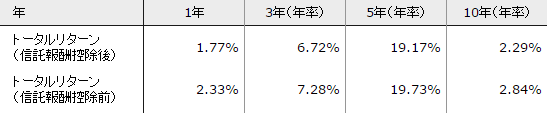

利確中のインデックスファンド225は、1.77~19.17%とありました。放置のまま10年4.7%なのは良いのか悪いのか。

しかしながら、きちんと買えばもっと利回りが良かったわけで、株を一段落させて別の投信積立を始めるべく勉強せねばならん。

株式投資:

きっちりとは分からなかったけど、5%としていることが多いような。日経マネーに2016年10月5日時点の日経平均株価の配当利回り平均が1.84%と載っていた。手元のダイヤモンドザイの表紙には「配当&優待利回りトップは10%超」と見出しがある。今日付の会社予想配当利回りランキングトップは7.99%。

ハイリスク・ハイリターン

FX:先物:

旦那さんからやめとくように言われていますし、現時点では除外。

「期待リターン」「シャープ・レシオ」

私が知りたかったことは用語としては「期待リターン」のようです。投資信託を勉強するときには「シャープ・レシオ」も大事になりそう。メモメモ。